您現在的位置是:首頁 >市場 > 2023-03-05 15:59:01 來源:新浪網

近五年老百姓大藥房下降幅度最大

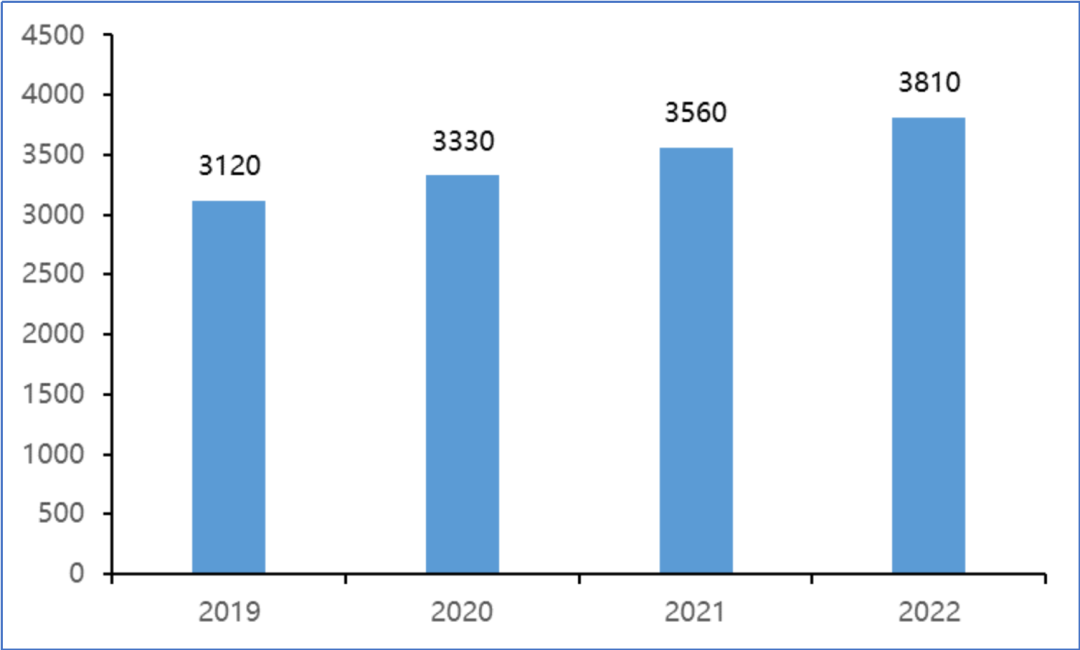

近年來,藥品零售行業經歷了高速成長期。2022年市場規模達3810億元,2019-2022年CAGR為7%。

未來,藥品零售行業的關鍵驅動因素有哪些,行業是否能夠迎來下一個高速發展的階段?藥品零售行業未來的發展趨勢如何?對于企業來說,又該如何把握住行業發展趨勢,在激烈的市場競爭中無往不利?

01

藥品零售行業的政策機遇

四大關鍵政策促進行業發展

近年來,藥品零售相關政策頻出,中國在推進藥品零售發展上的政策引導已基本形成。

慢病管理及長期處方管理、公立醫院改革、醫保控費、零售藥房醫保定點管理及雙通道是促進行業發展四大關鍵政策。

慢病管理及處方管理,例如《關于推進新冠肺炎疫情防控期間開展“互聯網+”醫保服務的指導意見》《零售藥房醫療保障定點管理暫行辦法》《關于進一步做好定點零售藥店納入門診統籌管理的通知》,有助于引導慢病患者至零售藥店購藥。

包括嚴控藥占比、兩票制、藥品零加成等在內的公立醫院改革壓縮了院內藥品利潤、使院內藥房成為成本端,加速處方外流,促使藥品銷售重心逐漸向院外轉移。

醫保控費及帶量采購促使藥企積極開拓院外銷售渠道,藥企對藥店零售市場的重視程度有所加強,為藥品零售市場帶來重大利好。

醫保基金及支付改革,例如將定點零售藥店納入醫保談判藥品供應保障范圍,并同步納入醫保支付機制,提高零售藥店在中國醫療體系中發揮的作用。

政策引導是驅動藥品零售行業發展的關鍵因素。未來,在政策驅動下,處方藥流向院外市場進一步提速,受益于此,藥品零售市場也將持續擴容。

但同時,政策對行業的影響也存在一定的不確定性,例如,“雙通道”管理機制的建立,對定點零售藥店在信息化、藥品管理和醫保基金監督等方面提出了更高的要求,對于缺乏資源整合能力的中小型藥店,或難以成為“雙通道”定點藥店。因此,政策落地執行給行業帶來的持續性影響有待進一步觀察。

02

三大行業發展趨勢已顯現

開拓全鏈條服務能力、線上渠道高速發展、數字化賦能

零售藥店,作為醫療醫藥產業鏈中重要的終端之一,其運營模式逐漸向全鏈條服務轉型,零售藥房在專業的藥事服務基礎上,建立全鏈條服務能力,即藥房在患者病程的不同階段探索并配備新服務模式,包括提供患者教育、疾病早期篩查和檢測、送藥上門及慢病持續管理等服務。

目前來看,建立零售藥店全鏈條服務能力尚處于起步階段,開拓全鏈條服務模式的企業仍是少數,大參林(37.280,-0.34,-0.90%)、老百姓(38.700,-0.48,-1.23%)、益豐、一心堂(34.220,-0.10,-0.29%)等頭部企業均在積極布局這一新服務模式。

值得注意的是,不少零售藥店正在與制藥企業開展合作,甄別患者旅程不同階段的關鍵觸點,并通過客戶管理系統賦能,在全流程中的關鍵觸點獲取客戶并最大化全鏈條的價值。

例如,海王星辰與賽諾菲合作打造的“菲糖小屋”,在滿足糖尿病患者購藥的基礎上,“菲糖小屋”借助數字化工具在患者旅程的不同階段提供個性化服務,例如疾病科普、健康建檔、用藥指導、緊急情況預警等,建立糖尿病患者的院外患者管理流程。

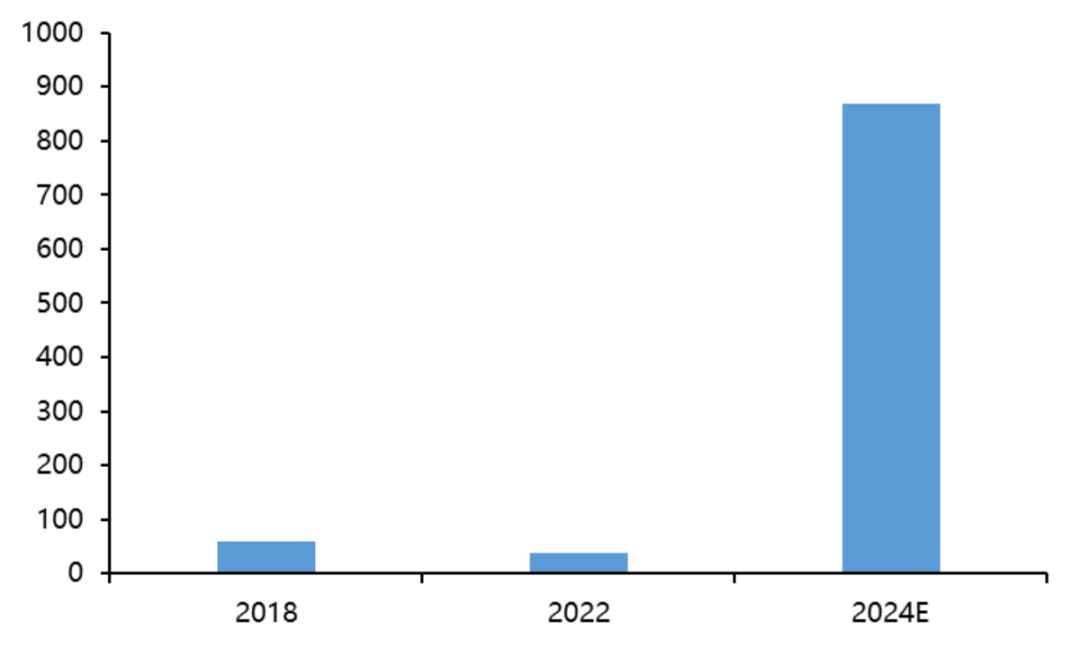

線上銷售渠道對藥品零售也至關重要。

目前,大多數藥品零售企業開始涉足藥品線上銷售,雖然當下線上渠道的銷售體量總體較小,但受到疫情催化疊加銷售及醫保支付的不斷放開,未來線上藥品零售渠道或將迎來高速發展,據德勤咨詢預測,2024年,線上藥品銷售規模有望達到870億元。

線上銷售主要包括B2B平臺(例如藥師幫、藥京采)、B2C平臺(例如京東健康、阿里健康)和O2O平臺(例如叮當快藥、美團)。

目前,O2O平臺的市場規模約為50億元,體量較小,但增速迅猛,頭部企業O2O業務的增速超過90%。相對來說,O2O平臺是藥品零售企業更傾向的模式。O2O模式依托于實體藥店,能夠幫助企業完成“最后一公里”的閉環,有利于提升實體零售藥店的銷售。

數字化轉型是近年來影響整個醫藥醫療產業鏈的關鍵成功要素之一,對于零售藥店而言,積極推動數字化工具和數字化運營,以實現數字化的整體賦能。

借助數字化工具的運營,零售藥店在慢病患者的維護和管理、會員拓展、提升客戶粘性等方面具有較大潛力——例如,零售藥店頭部企業大參林在設立慢病患者服務中心的同時,通過企業微信平臺搭建慢病管理模塊,幫助健康顧問管理患者的健康檔案和用藥記錄,以有效提升慢病管理效率和質量。

零售藥店也正在積極通過加強外部合作(例如:制藥企業),采用數字化賦能,從患者管理等維度深入切入數字化賦能。例如,新興藥房與藥企拜耳、大數據公司藍信康合作,借助基于零售端的患者管理軟件,打造智能化的患者依從性管理平臺。

03

處方外流,是喜也是憂

行業毛利率存下降趨勢

根據德勤咨詢的預測,預計2019-2023E,處方藥零售市場將保持8.5%的CAGR,高于非處方增速,受到處方藥外流深化的影響,未來處方藥是驅動藥品零售市場持續擴容的主要驅動因素。

各大連鎖藥店也主動抓住政策紅利,積極開設DTP藥房、提高集采品種覆蓋率,以提高線下對處方藥的覆蓋。

通過對近五年主要上市連鎖藥店的財務數據分析,上市零售藥房企業整體毛利率由40%下降至38%附近,毛利率下降的本質原因是零售藥店的處方藥占比正在上升,通過對各類產品盈利能力的分析,處方藥的毛利率大致在22%-23%,而非處方藥的毛利率水平在37%-38%。

伴隨集采品種等低毛利品種在藥店的銷售逐步增長,產業對零售藥店長期盈利能力不免會產生擔憂。對于零售藥店而言,未來應該重點關注如何通過優化品類結構、提升藥事服務能力、強化顧客深度服務來優化連鎖藥店的利潤結構。

在政策引導下,零售藥店將在我國的醫療保障體系中發揮重要的作用,藥品零售行業將迎來下一個高速發展階段。

與此同時,對于企業來說,如何以戰略性的眼光擁抱全鏈條服務趨勢、數字化轉型、線上零售等各方面的行業新機遇,如何應對行業毛利率下降趨勢,解答好這些問題,并充分發揮企業自身所長和資源優勢,才能真正手握主動權,立于不敗之地。

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")